La ejecutiva de Joy Wing Mau Group, María José García, durante Paclife Conference 2026 señaló que el negocio cerecero ya no puede apoyarse solo en volumen y fecha de arribo: el retail, la calidad, el nuevo consumidor y una estrategia comercial más sofisticada pasan a definir los retornos.

La industria chilena de la cereza enfrenta un punto de inflexión comercial dijo en su presentación “Repensando la estrategia comercial de las cerezas en China”, expuesta por María José García, de Joy Wing Mau Group, en el marco de Paclife Conference 2026.

Para ella el mercado chino sigue siendo enorme y decisivo, pero ya no opera bajo las reglas que hicieron posible el boom de los últimos años. Hoy, el negocio pensar distinto en relación al consumidor, el canal de venta, la calidad y del modo en que Chile se posiciona frente a un escenario mucho más competitivo y menos indulgente.

La exposición se estructuró en cuatro grandes bloques: el negocio tradicional, los factores claves de la estrategia comercial, el cambio de paradigmas y los posibles cambios a implementar a nivel industria. Esto ordenó su exposición y diagnóstico que no solo habló del cierre de una etapa, sino también de las condiciones necesarias para que la cereza chilena siga siendo relevante en su principal destino.

Uno de los puntos tratados fue la revisión del modelo tradicional. Según expuso García, el mercado chino fue durante años capaz de absorber todo el volumen exportado desde Chile y de entregar retornos sobresalientes. Sin embargo, ese esquema dejó de ser sostenible. Esto lo fundamentó en que el negocio tradicional muestra que la industria creció más de 250% en solo cinco años, pasando de 12.000 FCL en la temporada 2019/20 a 30.000 FCL en 2025/26, mientras los precios promedio habrían caído hasta 40% en las últimas temporadas.

“El crecimiento por sí solo dejó de garantizar rentabilidad. El modelo funcionó mientras la demanda absorbía el aumento de oferta, pero el salto en volumen modificó las reglas. El problema ya no es solo cuánto exporta Chile, sino cómo, cuándo, con qué calidad y a través de qué canal coloca esa fruta en el mercado chino”, explicó.

El cuadro actual descrito por García es el de una industria mucho más atomizada y compleja. Mostró que Chile alcanzó 30.000 FCL reales en 2025/26, con una proyección de 38.000 FCL para 2026/27. A ello se suma un dato especialmente sensible: 334 exportadoras operaron en la temporada 25/26, de las cuales 270 enviaron a China, mientras en el mercado convivieron entre 600 y 1.000 etiquetas. Además, 87% de los envíos chilenos siguen teniendo a China como destino y aún habría unas 15.000 hectáreas en producción potencial por entrar al mercado.

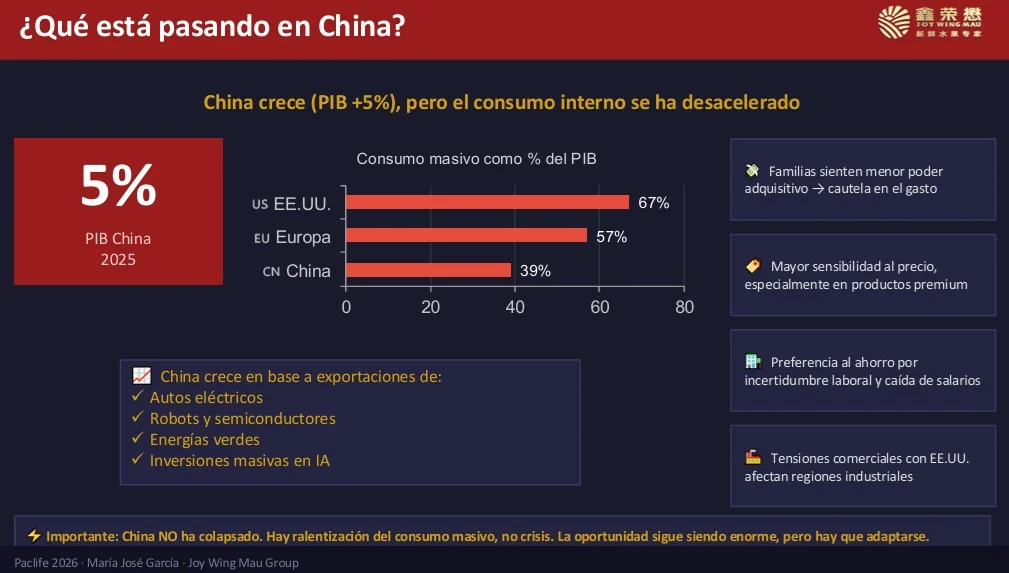

García planteó que China no ha colapsado, pero sí atraviesa una ralentización del consumo masivo, en un contexto donde las familias sienten menor poder adquisitivo, muestran mayor cautela en el gasto, tienen más sensibilidad al precio y tienden al ahorro por incertidumbre laboral y caída de salarios.

Explicó que país mantendría un crecimiento del PIB cercano al 5% en 2025, impulsado por sectores como autos eléctricos, robots, semiconductores, energías verdes e inversiones en inteligencia artificial.

“No se trata de que China haya dejado de ser una oportunidad; se trata de que el consumidor ya no responde igual frente a un producto premium importado. El mercado sigue siendo enorme, pero hoy exige más valor percibido, más coherencia de precio y más precisión comercial. La oportunidad permanece, pero ya no bajo la lógica automática del pasado. China no se cerró, cambió, y la cereza chilena debe cambiar también”, enfatizó.

Dentro de sus conclusiones está que la rentabilidad ya no depende solo del volumen o del acceso a China, sino también de un mejor manejo de la ventana comercial. Si el peak de llegada no coincide con el momento de mayor demanda, el mercado castiga. Y mientras mayor es el volumen concentrado, mayor es también la presión sobre el precio.

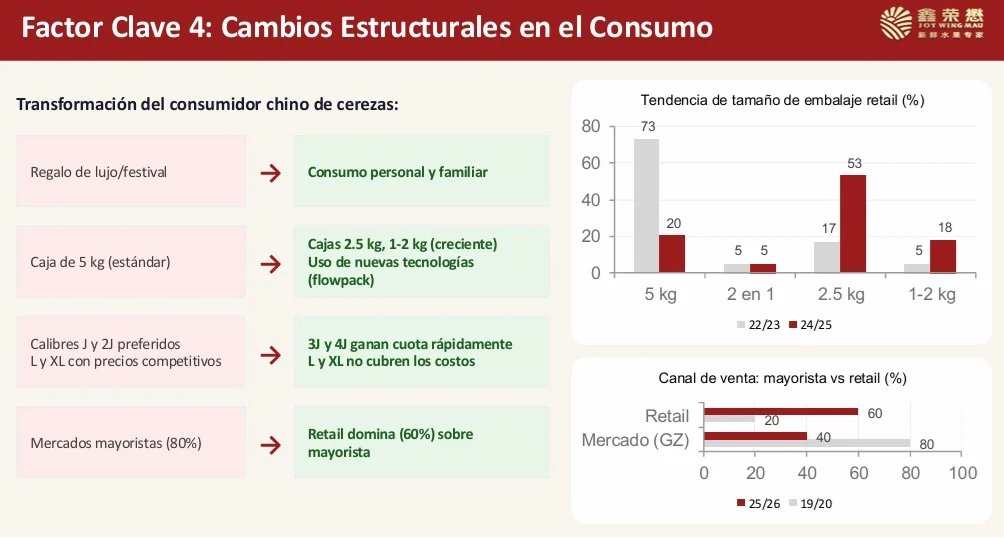

Además una idea que atravesó siempre sus palabras fue que la calidad dejó de ser un atributo deseable para convertirse en la condición mínima de entrada. “El consumidor chino ya no paga un sobreprecio por cerezas chilenas si la calidad no lo justifica”.

Detalló qué prioriza hoy ese consumidor y es el sabor, la firmeza, la apariencia y el calibre. «Ya no basta un Brix alto si la fruta tiene sabor plano; la textura debe ser crujiente; no puede haber daños mecánicos, pitting o pardeamiento; y crece la demanda por calibres 3J y 4J, mientras L y XL pierden competitividad», explica García.