La temporada de uva de mesa chilena 2025-2026 fue mejor que la campaña anterior en términos comerciales y de respuesta de mercado, pero también confirmó que Chile sigue enfrentando desafíos en los cuales debe trabajar.

Así lo planteó Christian Corssen, gerente general de Compañía Frutera Santa María, durante su presentación en el Breakfast Seminar de la International Fresh Produce Association (IFPA), instancia en la que realizó un análisis directo de la campaña, abordando oferta, precios, destinos, competencia, variedades, costos, riesgos regulatorios, logística y calidad.

En la instancia se señaló que Chile participa en una categoría global que sigue creciendo, con una uva de mesa posicionada entre las frutas más relevantes en Estados Unidos y con un consumidor que valora cada vez más los snacks saludables, convenientes y de buena calidad. Sin embargo, para capturar valor, la industria chilena deberá ordenar su oferta, diversificar mercados, ajustar variedades, sostener calidad homogénea y prepararse para un contexto comercial más exigente.

“Debemos ser reconocidos como un país de uvas de calidad”, fue una de las ideas centrales que dejó Corssen.

La uva de mesa sigue ocupando un lugar relevante en el consumo internacional. En Estados Unidos, uno de los mercados claves para Chile, la categoría se ubica entre las frutas más compradas, detrás de bananas y manzanas. Además, se ha visto favorecida por una tendencia de consumo asociada a productos frescos, saludables, listos para consumir y fáciles de incorporar en la alimentación diaria.

Según Corssen, las ventas de uva en Estados Unidos alcanzaron en 2025 un valor cercano a los 5.600 millones de dólares, de los cuales alrededor de 2.500 millones correspondieron a importaciones. Esto confirma la importancia del mercado estadounidense para los países proveedores del hemisferio sur, especialmente Chile y Perú.

El consumo per cápita también muestra una evolución positiva, con registros que reflejan una mayor penetración de la uva en los hogares. En este contexto, la oportunidad para Chile existe, pero el mercado se ha vuelto más competitivo, más segmentado y menos tolerante a problemas de condición, inconsistencia o llegadas concentradas.

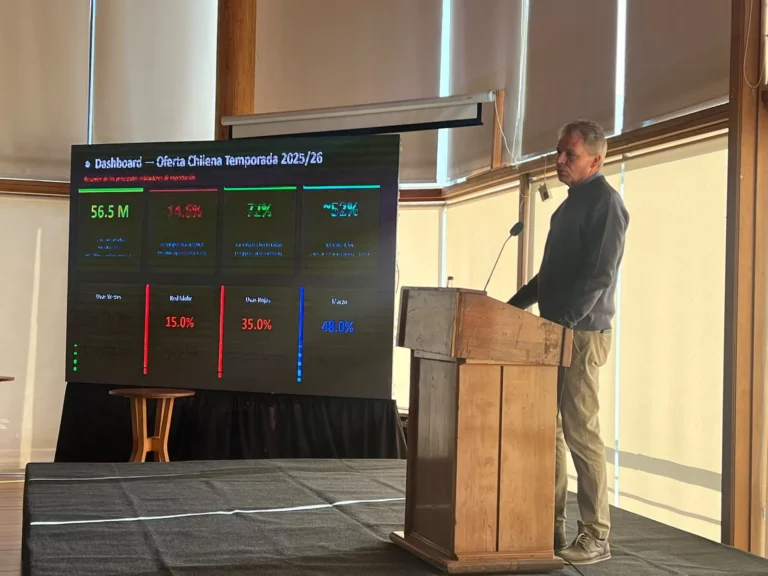

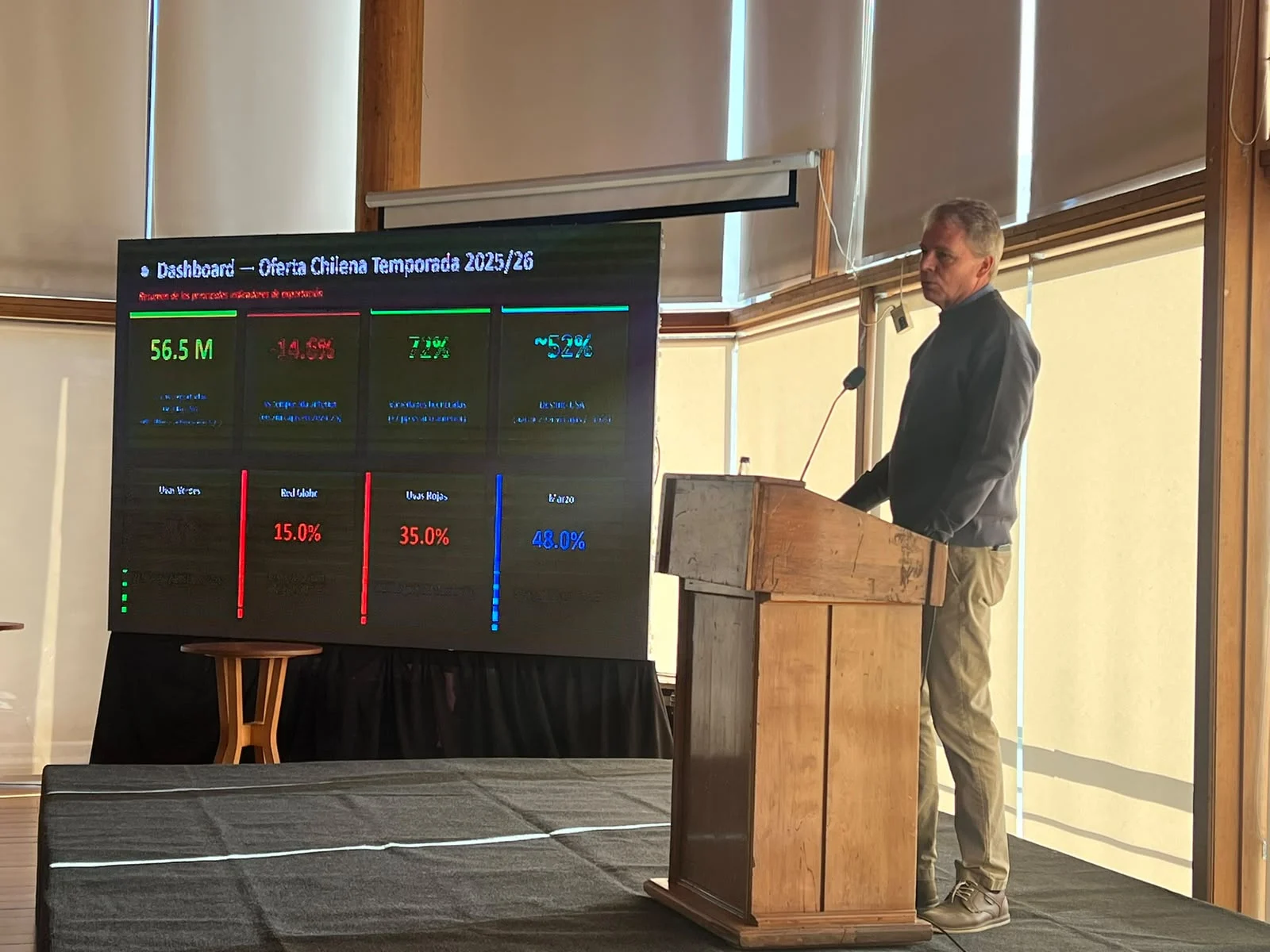

La temporada chilena cerró con cerca de 56,5 millones de cajas de 8,2 kilos, por debajo de la última estimación de 62,2 millones de cajas. La diferencia estuvo marcada principalmente por el efecto de las lluvias de marzo y por una menor producción en la zona norte, donde se registró una caída cercana al 22% respecto de la temporada anterior.

El impacto no solo se explicó por menores rendimientos. También hubo fruta que se dejó en planta o que no cumplió con las condiciones necesarias para ser exportada. A ello se sumó el efecto de las lluvias en la zona centro, que afectaron parte importante de la fruta tardía, generando problemas de condición, necesidad de reembalaje, mayores mermas y, en algunos casos, dificultades para llegar con calidad comercial a destino, explicó el gerente general de Compañía Frutera Santa María.

En cuanto a los embarques, cerca del 48% de la fruta chilena salió durante marzo, lo que significa que prácticamente la mitad de la oferta nacional se concentra en un solo mes. Para Corssen, esa realidad expone a la industria a riesgos climáticos, logísticos y comerciales muy altos.

Cuando una parte tan significativa de la temporada depende de una ventana acotada, cualquier evento de lluvia, congestión logística, cambio de programa comercial o presión de precios puede afectar de manera directa la rentabilidad de productores y exportadores.

Estados Unidos continuó siendo el principal destino para la uva chilena, con cerca del 52% de los envíos. Aunque esta participación bajó respecto de la temporada anterior, el volumen enviado a ese mercado también disminuyó de manera importante.

Para Corssen, la industria logró una mejor diversificación que en años anteriores, ya sea por estrategia o por necesidad. Europa aumentó su participación y se transformó en un mercado relevante durante buena parte de la temporada, especialmente desde la semana 8 en adelante. América Latina también mostró un desempeño interesante, con una demanda más estable y una logística más simple, destacando mercados como México, Brasil, Colombia y Ecuador.

Lejano Oriente, en cambio, tuvo una caída importante. El ejecutivo planteó que este mercado debe ser recuperado, pero con una mirada más exigente en calidad, consistencia y adaptación varietal. En Asia no basta con redirigir fruta que no encontró espacio en Estados Unidos; se requiere una oferta pensada para esos consumidores, con estándares claros y una estrategia de largo plazo.

La diversificación, sin embargo, no fue homogénea entre variedades. Algunas lograron distribuirse mejor entre mercados, mientras otras continuaron altamente concentradas en Estados Unidos, especialmente dentro del grupo de variedades rojas.

Uno de los cambios más importantes de la industria chilena es la consolidación de las nuevas variedades. Según el análisis presentado, alrededor del 72% de la uva exportada corresponde actualmente a variedades licenciadas, mientras que las tradicionales representan cerca del 28%.

Corssen explicó que las variedades tradicionales van fuertemente a la baja. Thompson, Crimson, Autumn Royal y otras variedades históricas pierden espacio frente a variedades más nuevas, de mayor calibre, mejor condición, mayor crocancia, mejor sabor o mejor respuesta comercial.

Entre las variedades destacadas, Sweet Globe superó los 6 millones de cajas y mostró un crecimiento de 10%; Autumn Crisp se acercó a los 6 millones de cajas, con un alza de 14%; Allison alcanzó cerca de 4,5 millones de cajas, aunque con una baja de 5%; y Sweet Celebration bordeó los 3,9 millones de cajas, con un crecimiento de 7%.

Enfatizó en que no basta con plantar nuevas variedades. Hay variedades que funcionan bien en ciertas zonas y no en otras; algunas tienen alta demanda global, mientras otras enfrentan una salida comercial más limitada. El proceso de reconversión, por tanto, requiere información, disciplina, evaluación técnica y una mirada realista sobre rendimiento, calidad, royalties, mercados y retornos.

Uno de los fenómenos más marcados de la campaña fue la fuerte demanda por uvas verdes. Según Corssen, la preferencia por verdes fue muy superior a la observada para rojas y negras, llegando en algunos momentos a una relación de demanda de hasta tres a uno, e incluso más alta en ciertos períodos.

Las uvas verdes tuvieron una curva de precios propia y se mantuvieron por encima de las rojas y negras durante buena parte de la temporada. Esto se explicó por varios factores: menor stock de California, fuerte demanda de retailers, buena aceptación de variedades como Autumn Crisp y Sweet Globe, y una oferta chilena que no siempre fue suficiente para responder a la intensidad de esa demanda.

Autumncrisp fue descrita como la “reina de la temporada”. Con cerca de 6 millones de cajas y un crecimiento relevante, logró precios por sobre otras variedades y, en algunos momentos, registros superiores a 40 dólares por caja. Su desempeño no solo fue positivo en Estados Unidos, sino también en otros mercados, lo que la posiciona como una de las variedades de mayor atractivo comercial para la industria chilena.

En contraste, las rojas estuvieron bajo presión durante gran parte de la temporada, especialmente por su alta concentración en Estados Unidos y por una demanda menos dinámica. Las negras, por su parte, siguen teniendo nichos, pero no necesariamente espacio para grandes volúmenes. Para Corssen, existen mercados para uvas negras, pero no para sostener altos volúmenes sin afectar retornos.

Europa fue uno de los destinos que aumentó su relevancia esta temporada. Recibió principalmente Red Globe, Autumn Crisp, Sweet Globe y otras variedades con menor espacio en Estados Unidos. El mercado europeo permitió absorber parte de la oferta y contribuyó a una mayor diversificación, aunque los resultados variaron según variedad, condición y programa comercial.

América Latina también se consolidó como una alternativa atractiva. Su logística más cercana, menores tiempos de tránsito y precios competitivos permitieron una salida interesante para parte de la fruta chilena. México, Brasil, Colombia y Ecuador aparecieron como destinos relevantes, especialmente para verdes y Red Globe.

Asia, en cambio, mostró un desempeño más débil. Corssen advirtió que Chile no puede perder ese espacio, pero debe abordarlo con mayor consistencia. Perú ha logrado posicionarse con fuerza en Asia, especialmente con uvas verdes y Red Globe, mientras Chile aún muestra una oferta más fragmentada y menos alineada con las preferencias de esos mercados.

La recuperación de Lejano Oriente será clave para reducir la dependencia de Estados Unidos, especialmente en un escenario donde las rojas y negras necesitan más alternativas comerciales.

Estados Unidos puede absorber volúmenes importantes, pero no ilimitados. El análisis presentado apuntó a que el mercado logra mantenerse más estable cuando los ingresos semanales se ubican en torno a 3 a 3,5 millones de cajas. Cuando los volúmenes superan ese equilibrio, los precios tienden a resentirse.

La temporada confirmó que el timing es determinante. Al inicio hubo buenos precios por escasez de fruta californiana y porque los embarques más fuertes de Perú aún no llegaban masivamente. Luego vino la presión de oferta peruana, posteriormente una recuperación cuando la oferta se equilibró, y finalmente una baja por el ingreso adelantado de México.

Para los exportadores chilenos, dijo Corssen esto refuerza la necesidad de leer el mercado semanalmente, coordinar programas, evitar sobreconcentraciones, ajustar destinos y no insistir en enviar fruta a un mercado que ya no está dispuesto a absorber determinadas variedades o formatos.

La logística apareció como otro desafío estructural. Corssen manifestó preocupación por la posibilidad de que la industria quede excesivamente concentrada en una sola línea naviera o en un solo punto de descarga en Estados Unidos.

En una industria altamente dependiente del cumplimiento de programas, tiempos de tránsito, frío, disponibilidad de contenedores y coordinación con recibidores, la concentración logística aumenta el riesgo. Un problema operativo en un puerto, una demora, una congestión o una falla de servicio puede tener efectos relevantes sobre la condición y el precio de la fruta.

La lección es que la diversificación no solo debe mirarse en mercados y variedades, sino también en rutas logísticas, puntos de entrada, recibidores y estrategias de distribución.

Corssen planteó que el problema de la uva chilena no está únicamente en los activos productivos. La industria cuenta con huertos, variedades, tecnología, experiencia exportadora y mercados. Lo que debe mejorar es la disciplina en la ejecución: selección varietal adecuada por zona, diversificación real de mercados y estándares de calidad consistentes, dijo.

«Chile ha avanzado. La fruta actual es mejor que la de años anteriores, las nuevas variedades tienen mayor presencia y la industria mostró capacidad de adaptación durante una temporada compleja. Pero todavía falta homogeneidad. El desafío es dejar de actuar reactivamente y construir una estrategia más ordenada. No se trata solo de producir más cajas, sino de producir la fruta correcta, en la zona correcta, para el mercado correcto y con la calidad que el comprador espera», explicó.

Redacción News Frutas de Chile